![]()

Doriți să aflați mai multe despre Uniunea Europeană și să participați la o discuție despre viitorul său?

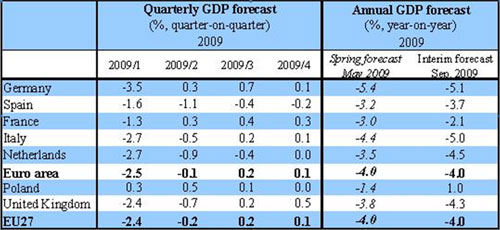

Situaţia economică s-a îmbunătăţit considerabil începând cu al doilea trimestru, ceea ce permite preconizarea unor perspective de creştere mai bune pentru a doua jumătate a anului. Însă având în vedere faptul că activitatea economică s-a înrăutăţit la sfârşitul anului 2008 şi începutul anului 2009 mai mult decât era de aşteptat iniţial, se estimează că, per ansamblu, PIB-ul va scădea cu 4% în acest an, atât în UE cât şi în zona euro, conform previziunilor de primăvară. Cu toate acestea, nivelul nesiguranţei rămâne foarte ridicat şi, cu toate că procesul de redresare ar putea surprinde prin amploarea sa pe termen scurt, rămâne de văzut în ce măsură va fi şi durabil. De asemenea, având în vedere faptul că efectele de bază ale precedentelor creşteri de preţuri la energie şi alimente, care au permis reducerea preţurilor, se estompează şi că nu se întrevăd alte presiuni inflaţionare semnificative, previziunile Comisiei pentru 2009 privind inflaţia rămân neschimbate, şi anume 0,9% pentru UE şi 0,4% pentru zona euro.

„Situaţia s-a îmbunătăţit – în principal datorită fondurilor fără precedent injectate în economie de către băncile centrale şi autorităţile publice – însă precaritatea economiei va continua să afecteze ocuparea forţei de muncă şi finanţele publice. Trebuie să continuăm implementarea măsurilor de redresare anunţate pentru anul în curs şi pentru 2010 şi să accelerăm reforma sectorului financiar pentru a garanta că băncile vor fi pregătite să acorde împrumuturi în condiţii rezonabile în momentul în care agenţii economici şi particulari îşi vor relua planurile de investiţii. În plus, trebuie să definim o strategie „de ieşire” clară, credibilă şi coordonată pentru a readuce treptat finanţele publice pe o traiectorie durabilă şi să găsim resursele necesare pentru a spori potenţialul de creştere economică şi de ocupare a forţei de muncă al Europei”, a declarat comisarul pentru afaceri economice şi monetare Joaquín Almunia.

În vara aceasta, situaţia s-a ameliorat deoarece economia globală a început să se stabilizeze, în parte datorită unor puternice intervenţii strategice. Îmbunătăţirea conjuncturii financiare a contribuit la încetinirea semnificativă a scăderii PIB-ului UE în al doilea trimestru (de la -2,4% în primul trimestru al anului 2009, la -0,2% intertrimestrial).Perspectivele pe termen scurt sunt favorabile, având în vedere faptul că ciclul inventarului se află într-un moment de răscruce şi că încrederea creşte în aproape toate sectoarele şi ţările.

Pe baza acestor tendinţe, proiecţiile privind creşterea pentru a doua jumătate a anului curent au fost revizuite în sens uşor ascendent în previziunile Comisiei. Cu toate acestea, datorită revizuirilor în scădere ale estimărilor anterioare pentru 2008 şi pentru primul trimestrul al anului 2009, rata scăderii preconizate a PIB-ului pentru întregul an 2009 rămâne neschimbată, şi anume 4%, atât în UE cât şi în zona euro.Acest calcul s-a realizat pe baza previziunilor actualizate ale Franţei, Germaniei, Italiei, Ţărilor de Jos, Poloniei, Spaniei şi Regatului Unit, care reprezintă împreună aproximativ 80% din PIB-ul UE.

Condiţii externe din ce în ce mai favorabile

Economia mondială nu se mai află în cădere liberă. Datele recente cu privire la comerţ şi la producţia industrială, precum şi încrederea mediilor de afaceri şi a consumatorilor sunt încurajatoare. Se pare că liderii redresării sunt economiile emergente din Asia, mai ales China, unde creşterea rămâne solidă; totodată, contracţia activităţii s-a stabilizat şi în SUA. Se aşteaptă ca măsurile de relansare şi exporturile nete să le permită Statelor Unite să revină la un nivel pozitiv de creştere începând cu cel de-al treilea trimestru. În general, estimarea scăderii PIB-ului mondial în 2009 este redusă la jumătate în aceste previziunile actualizate (de la -1,4% în previziunile de primăvară, la -0,7%).Cu toate acestea, persistă incertitudini semnificaţie cu privire la durabilitatea redresării globale şi la forma pe care o va lua aceasta.

În ceea ce priveşte Europa, există motive moderate de optimism legate de perspectivele pe termen scurt. Pe lângă ameliorarea perspectivelor externe şi a condiţiilor de finanţare, atât consumul public, cât şi cel privat s-au menţinut cu succes, în timp ce corecţia analizei inventarului avansează, iar indicatorii de înaltă frecvenţă anunţă o anumită redresare în trimestrele următoare. Această situaţie se datorează, în parte, unor ample măsuri de relansare, unele dintre acestea urmând să fie implementate spre sfârşitul anului într-o serie de state membre. Cu toate acestea, impactul crizei asupra pieţei forţei de muncă şi asupra finanţelor publice nu s-a manifestat încă pe deplin, iar corecţia pieţelor imobiliare continuă să frâneze investiţiile din sectorul construcţiilor în mai multe ţări. Prin urmare, este posibil ca redresarea să se dovedească în continuare instabilă şi inferioară aşteptărilor.

Nivelul scăzut al inflaţiei în prezent

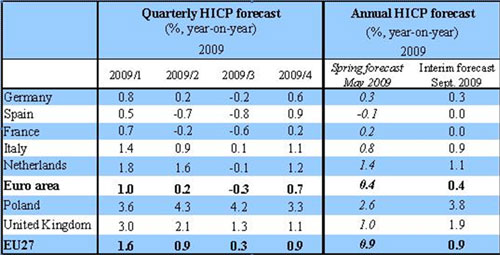

Indicele preţurilor de consum a scăzut în prima jumătate a anului 2009, atingând în UE punctul cel mai scăzut în luna iulie, şi anume 0,2% (şi ajungând până la -0,7% în zona euro), scădere care s-a datorat în cea mai mare parte inversării efectelor de bază ale precedentelor creşteri de preţuri la energie şi alimente. Având însă în vedere estomparea completă a acestor efecte şi majorarea preţurilor la bunurile de larg consum, rata inflaţiei va creşte cu siguranţă spre sfârşitul anului. Cu toate acestea, nu există presiuni inflaţionare interne în contextul în care activitatea economică rămâne precară şi se aşteaptă o încetinire a majorării salariilor. În ansamblu, previziunile privind inflaţia rămân neschimbate în raport cu previziunile de primăvară, şi anume 0,9% în UE (şi 0,4% în zona euro) în 2009.

Evaluarea riscurilor

Riscurile care planează asupra perspectivelor de creştere pentru 2009 par în general echilibrate. Pe de o parte, nu pot fi excluse circuitele suplimentare de feedback negativ dintre economia reală, care se redresează într-un ritm lent, şi sectorul financiar încă fragil. Pe de altă parte, s-ar putea ca intervenţiile strategice să fie mai eficiente decât se aşteaptă în ceea ce priveşte susţinerea cererii, ameliorarea climatului afectiv şi consolidarea sistemului financiar.

Şi riscurile care ameninţă perspectivele inflaţionare par în general echilibrate. Majorarea preţurilor la bunurile de larg consum şi îmbunătăţirea condiţiilor economice lasă să se întrevadă unele riscuri ridicate, contrabalansate de o încetinire considerabilă a activităţii economice care ar putea menţine inflaţia la un nivel scăzut mai mult timp decât este de aşteptat.

Table 1: Real GDP growth

Note: the quarterly figures are working-day and seasonally adjusted, while the annual figures are unadjusted.

Table 2: Consumer price inflation

Pagini Utile

- Un raport mai detaliat este disponibil la adresa:

http://ec.europa.eu/economy_finance/thematic_articles/article15857_en.htm

- Conferinţa de presă susţinută de comisarul Almunia:

Înregistrarea conferinţei de presă susţinute de Joaquín Almunia, comisarul pentru afaceri economice şi monetare, este disponibilă pe pagina de internet a EbS.

- 31.03.2026 - Măsuri de asigurare a respectării legislației în legătură cu protecția minorilor în temeiul Regulamentului privind serviciile digitale

- 19.03.2026 - Comisia pune la dispoziție 200 de milioane EUR pentru proiecte de cabluri submarine și de infrastructură digitală

- 15.03.2026 - Comisia prezintă un nou instrument de inteligență artificială pentru combaterea problemelor semnalate prin alertele agroalimentare și a fraudei alimentare

- 19.02.2026 - Comisia lansează o investigație asupra Shein în temeiul Regulamentului privind serviciile digitale

- 18.02.2026 - Doi ani de la adoptare: Regulamentul privind serviciile digitale a permis anularea a 50 de milioane de decizii de moderare a conținutului luate de platforme

- 17.02.2026 - UE investește 700 de milioane EUR în NanoIC, cea mai mare linie-pilot a Actului european privind cipurile

- 17.02.2026 - Comisia emite orientări pentru a proteja conținutul mediatic pe platformele online

- 17.02.2026 - Comisia lansează Planul de acțiune împotriva hărțuirii cibernetice pentru a proteja tinerii în mediul online

- 17.02.2026 - Comisia constată, cu titlu preliminar, că modul în care este conceput TikTok pentru a crea dependență încalcă Regulamentul privind serviciile digitale

- 23.01.2026 - UE sprijină conectivitatea digitală prin norme mai simple și armonizate incluse în Actul legislativ privind rețelele digitale

- 22.01.2026 - Comisia consolidează reziliența și capacitățile UE în materie de securitate cibernetică

- 19.01.2026 - UE investește peste 307 milioane EUR în inteligența artificială și în tehnologii conexe

- 16.12.2025 - Competențele digitale ar trebui să beneficieze de aceeași atenție la școală ca cititul, matematica și știința, arată cel mai recent sondaj Eurobarometru

- 24.11.2025 - Simplificarea normelor digitale ale UE și noile portofele digitale vor economisi miliarde de euro pentru întreprinderi și vor stimula inovarea

- 24.11.2025 - Comisia lansează investigații de piață privind unele servicii de cloud computing în temeiul Regulamentului privind piețele digitale

- 19.11.2025 - Comisia deschide o investigație cu privire la posibila încălcare de către Google a Regulamentului privind piețele digitale

- 04.09.2025 - Comisia solicită opinii cu privire la modul în care Regulamentul privind piețele digitale poate sprijini sectorul IA și piețele digitale echitabile și contestabile

- 20.07.2025 - Un nou centru al Observatorului european al mass-mediei digitale va combate dezinformarea în Ucraina și în Republica Moldova

- 20.07.2025 - UE și Republica Moldova își sporesc cooperarea digitală pentru o mai bună reziliență în domenii strategice

- 16.06.2025 - Raportul din 2025 privind stadiul evoluției deceniului digital îndeamnă la reînnoirea acțiunilor privind transformarea digitală și suveranitatea tehnologică

- 10.06.2025 - UE își stabilește strategia digitală internațională

- 30.04.2025 - Comisia constată că Apple și Meta încalcă Actul legislativ privind piețele digitale

- 21.04.2025 - Comisia investește 140 de milioane EUR pentru implementarea de tehnologii digitale esențiale

- 12.04.2025 - Comisia stabilește cursul pentru poziția de lider a Europei în domeniul IA printr-un plan de acțiune ambițios pentru continentul IA

- 03.04.2025 - Comisia lansează „Setul de instrumente pentru lumile virtuale” pentru a-i ajuta pe cetățeni să exploreze noile spații digitale

- 06.02.2025 - Comisia anunță acțiuni pentru importuri sigure și durabile în cadrul comerțului electronic

- 06.02.2025 - A fost înființat un nou grup operativ dedicat comunicării strategice și combaterii manipulării informațiilor

- 22.01.2025 - Comisia salută integrarea Codului de conduită revizuit privind combaterea discursurilor ilegale de incitare la ură din mediul online

- 22.01.2025 - Comisia adoptă măsuri de investigare suplimentare în privința X în cadrul procedurilor aflate în curs în temeiul Regulamentului privind serviciile digitale

- 19.01.2025 - Comisia prezintă un plan de acțiune pentru protejarea sectorului sănătății împotriva atacurilor cibernetice

- 17.11.2024 - Booking trebuie să respecte acum Actul legislativ privind piețele digitale

- 15.11.2024 - Comisia propune un portal unic de declarații digitale pentru a reduce sarcina administrativă pentru detașarea lucrătorilor

- 03.11.2024 - Comisia inițiază proceduri oficiale împotriva Temu în temeiul Actului legislativ privind serviciile digitale

- 16.10.2024 - Comisia solicită din partea Temu informații în temeiul Regulamentului privind serviciile digitale, cu privire la comercianții care vând produse ilegale pe piața Temu

- 05.10.2024 - Comisia, Banca Mondială și Guvernul României își unesc eforturile în vederea dezvoltării unui cadru de competențe digitale pentru funcționarii publici din România

- 05.10.2024 - Comisia trimite cereri de informații către YouTube, Snapchat și TikTok cu privire la sistemele de recomandare, în temeiul Regulamentului privind serviciile digitale

- 27.09.2024 - Comisia inițiază primele proceduri pentru specificarea obligațiilor de interoperabilitate ale Apple în temeiul Regulamentului privind piețele digitale

- 22.09.2024 - Comisia inițiază primele proceduri pentru specificarea obligațiilor de interoperabilitate ale Apple în temeiul Regulamentului privind piețele digitale

- 08.07.2024 - Comisia solicită informații de la piețele online Temu și Shein cu privire la respectarea Regulamentului privind serviciile digitale

- 08.07.2024 - Comisia lansează o consultare a părților interesate cu privire la programul „Europa digitală”

- 08.07.2024 - Al doilea raport privind stadiul evoluției deceniului digital solicită acțiuni colective consolidate pentru a propulsa transformarea digitală a UE

- 04.06.2024 - Comisia desemnează Temu drept platformă online foarte mare în temeiul Regulamentului privind serviciile digitale

- 27.05.2024 - Comisia solicită unui număr de 18 state membre să se conformeze Regulamentului privind guvernanța datelor

- 08.05.2024 - Comisia solicită informații din partea X cu privire la reducerea resurselor de moderare a conținutului, în temeiul Regulamentului privind serviciile digitale

- 08.05.2024 - 8 mai 2024 – A VI-a ediție a Forumului Digital Internațional ”Tech for Good – AI for a Sustainable Future”

- 25.04.2024 - Informare de presă - Participare la conferința internațională Tehnologii emergente/Inteligență artificială pentru transformarea afacerilor

- 27.03.2024 - Comisia Europeană publică orientări în temeiul Actului legislativ privind serviciile digitale pentru atenuarea riscurilor sistemice online pentru alegeri

- 19.03.2024 - Controlorii de acces desemnați trebuie acum să respecte toate obligațiile prevăzute de Regulamentul privind piețele digitale

- 04.03.2024 - Comisia trimite o cerere de informații către Meta în temeiul Regulamentului privind serviciile digitale

- 23.02.2024 - Comisia prezintă noi inițiative pentru infrastructurile digitale ale viitorului

- 21.02.2024 - Regulamentul privind serviciile digitale începe să se aplice tuturor platformelor online din UE

- 21.01.2024 - Comisia trimite cereri de informații către 17 platforme și motoare de căutare online foarte mari, în temeiul Regulamentului privind serviciile digitale

- 29.09.2023 - Primul raport privind stadiul evoluției deceniului digital invită la acțiuni colective pentru modelarea tranziției digitale

- 21.07.2023 - Către următoarea tranziție tehnologică: Comisia prezintă strategia UE de leadership în domeniul web 4.0 și al lumilor virtuale

- 05.07.2023 - Comisia salută acordul politic provizoriu privind portofelul UE pentru identitatea digitală, prima aplicație europeană pentru identitatea digitală fiabilă și sigură

- 06.06.2023 - Sănătatea în societatea digitală: Comisia și OMS lansează o inițiativă de referință privind sănătatea digitală pentru a consolida securitatea sanitară la nivel mondial

- 28.04.2023 - Regulamentul privind serviciile digitale: Comisia desemnează primul set de platforme online foarte mari și de motoare de căutare foarte mari

- 21.04.2023 - Comisia solicită susținerea masivă a facilitării educației digitale și a furnizării de competențe digitale

- 21.04.2023 - Securitatea cibernetică: către o consolidare a capacităților UE pentru cooperare operațională eficace, solidaritate și reziliență

- 25.02.2023 - NextGenerationEU: După doi ani de la adoptare, Mecanismul de redresare și reziliență continuă să fie un element central al transformării verzi și digitale a UE

- 15.11.2022 - Apărarea cibernetică: UE intensifică acțiunile împotriva amenințărilor cibernetice

- 02.11.2022 - Regulamentul privind piețele digitale: norme pentru controlorii de acces pentru a asigura intrarea în vigoare a piețelor deschise

- 25.10.2022 - Comisia stabilește acțiuni de digitalizare a sectorului energiei pentru a îmbunătăți eficiența și integrarea surselor regenerabile de energie

- 25.10.2022 - Consiliul European pentru Inovare: un nou val de start-up-uri de tehnologie profundă urmează să primească granturi și investiții de capital

- 12.10.2022 - Comisia își intensifică acțiunile de combatere a dezinformării și de promovare a alfabetizării digitale în rândul tinerilor

- 29.09.2022 - Noi norme în materie de răspundere aplicabile produselor și inteligenței artificiale pentru a proteja consumatorii și a stimula inovarea

- 07.07.2022 - Pachetul privind serviciile digitale: Comisia salută adoptarea de către Parlamentul European a noului cadru de reglementare al UE pentru serviciile digitale

- 28.02.2022 - REACT-EU: 642 milioane EUR pentru a sprijini redresarea economică și tranziția digitală și verde în Belgia, Cehia, Polonia și România

- 09.02.2022 - O primă cale de tranziție creată împreună cu industria și societatea civilă pentru un ecosistem turistic rezilient, ecologic și digital

- 28.01.2022 - Comisia propune o declarație privind drepturile și principiile digitale pentru toți cetățenii UE

- 14.01.2022 - Lansare de noi cereri de propuneri în valoare de 258 milioane EUR pentru sprijinirea infrastructurilor de conectivitate digitală

- 23.11.2021 - Concurență: Comisia prezintă contribuția politicii în domeniul concurenței și a revizuirii acesteia la tranziția verde și digitală, precum și la o piață unică rezilientă

- 13.10.2021 - Participați la Zilele europene ale datelor deschise 2021 și contribuiți la conturarea viitorului nostru digital

- 16.09.2021 - Starea Uniunii: Comisia propune o cale către transpunerea în realitate a deceniului digital pentru a realiza transformarea digitală a UE până în 2030

- 14.07.2021 - UE lansează proiectul-pilot „Women TechEU” pentru a plasa femeile în prima linie a tehnologiilor profunde („deep tech”)

- 01.07.2021 - Planul european de luptă împotriva cancerului: Comisia lansează un centru de cunoștințe pentru a lupta împotriva cancerului

- 30.06.2021 - Accesează noul portal al Comisiei Europene în România: https://romania.representation.ec.europa.eu/

- 28.06.2021 - Securitatea cibernetică a UE: Comisia propune înființarea unei unități cibernetice comune pentru a intensifica răspunsul la incidentele de securitate de mare amploare

- 05.03.2021 - Transparența salarială: Comisia propune măsuri pentru a asigura salarii egale pentru o muncă egală

- 05.07.2020 - Comisia lansează pachetul privind Sprijinirea ocupării forței de muncă în rândul tinerilor: o punte către locuri de muncă pentru generația viitoare

- 04.05.2020 - Platforma UE a Cartelor diversității împlinește 10 ani — diversitatea, incluziunea și solidaritatea sunt mai importante ca niciodată în vremuri de criză

- 04.05.2020 - Coronavirusul: Sectorul energetic al UE este bine pregătit și este gata să contribuie la redresarea economică

- 19.11.2019 - Erasmus+: UE va investi în 2020 peste trei miliarde de euro pentru tinerii europeni care vor să studieze sau să se pregătească în străinătate

- 19.11.2019 - Acordul UE-Singapore: Un impuls pentru locurile de muncă și exporturile din România

- 03.11.2019 - Ziua Egalității Salariale: Declarația comună a prim-vicepreședintelui Timmermans și a comisarilor Thyssen și Jourová

- 17.10.2019 - Autoritatea Europeană a Muncii își începe activitatea

- 17.10.2019 - A patra Săptămână europeană a competențelor profesionale: „EFP pentru toți – Competențe pentru toată viața”

- 20.02.2019 - Pregătirea pentru Brexit: Comisia intensifică activitățile de informare vizând pregătirea întreprinderilor din UE în domeniul vamal pentru scenariul „fără acord”

- 16.02.2019 - Mai multe resurse din fonduri europene pentru ocuparea forței de muncă în regiunile de la frontiera dintre România și Republica Serbia

- 16.02.2019 - Mobilitatea echitabilă a forței de muncă: Comisia salută Acordul privind Autoritatea Europeană a Muncii

- 11.02.2019 - Transparența și previzibilitatea condițiilor de muncă: Comisia salută noul acord provizoriu

- 29.01.2019 - Libera circulație a lucrătorilor: Comisia solicită ROMÂNIEI, CIPRULUI, FRANȚEI și IRLANDEI să notifice transpunerea integrală a normelor privind drepturile la pensie suplimentară pentru lucrătorii mobili

- 06.05.2018 - România: Creștere economică puternică, însă în curs de încetinire

- 21.03.2018 - O Autoritate Europeană a Muncii, din 2019, și protecție socială pentru liber-profesioniști

- 15.03.2018 - O Autoritate Europeană a Muncii, din 2019, și protecție socială pentru liber-profesioniști

- 14.03.2018 - România, cea mai mică diferență salarială între femei și bărbați din UE

- 14.03.2018 - Reformele structurale și consolidarea fiscală, condiții pentru creșterea economică susținută

- 21.11.2017 - Consolidarea dimensiunii sociale în Europa

- 24.06.2017 - Acces mai ușor pe piața muncii pentru cetățenii non-UE

- 24.06.2017 - Creștere spectaculoasă a costurilor asociate muncii în România

- 25.10.2016 - Noi oportunități de finanțare pentru IMM-urile din România

- 12.10.2016 - 35.000 de locuri noi de muncă create în România prin politica UE de coeziune

- 27.09.2016 - Facilitarea accesului la fondurile structurale și de investiții europene

- 19.09.2016 - Dublarea investițiilor în locuri de muncă

- 02.08.2016 - 15 milioane de euro pentru IMM-urile din agricultură

- 28.07.2016 - 10,89 milioane de euro pentru fermierii români

- 25.04.2016 - Locuri de muncă sănătoase pentru toate vârstele

- 18.03.2016 - Noi drepturi pentru lucrătorii detașați

- 29.05.2015 - Prioritățile bugetului UE pentru 2016: locuri de muncă și creștere economică

- 08.04.2015 - Costul orar al forței de muncă în creștere în România

- 16.01.2015 - Analiza anuală privind ocuparea forței de muncă și situația socială subliniază că...

- 17.10.2014 - Comisarul Andor salută acordul Consiliului cu privire la platforma UE pentru o mai eficientă prevenire și descurajare

- 08.10.2014 - Ocuparea forței de muncă și situația socială: Buletinul trimestrial arată că redresarea este încă fragilă

- 25.09.2014 - Comisia salută înființarea noii rețele a serviciilor publice de ocupare a forței de muncă, care constituie o etapă esențială pentru implementarea garanției pentru tineret

- 19.09.2014 - Un raport arată că mobilitatea lucrătorilor este esențială pentru a face față provocărilor demografice și în materie de competențe cu care se confruntă UE

- 17.09.2014 - Munca forțată: Comisia invită țările UE să implementeze noul protocol al OIM

- 14.09.2014 - Munca forțată: Comisia invită țările UE să implementeze noul protocol al OIM

- 13.07.2014 - Inițiativa „Locuri de muncă pentru tineri”: Comisia și statele membre se reunesc pentru a accelera implementarea fondului special în valoare de 6 miliarde EUR

- 26.06.2014 - Cardul european de asigurări sociale de sănătate: aproape 200 de milioane de europeni îl au deja

- 17.06.2014 - Noul pașaport european al competențelor va facilita recrutarea în sectorul hotelier

- 14.05.2014 - Comisia salută adoptarea de către Consiliu a directivei de punere în aplicare privind detașarea lucrătorilor

- 12.05.2014 - Comisia propune alocarea a 3,6 milioane EUR din Fondul de ajustare la globalizare pentru a veni în ajutorul a 1 000 de lucrători concediați din industria siderurgică din România

- 08.05.2014 - Comisia propune alocarea a 3,6 milioane EUR din Fondul de ajustare la globalizare pentru a veni în ajutorul a 1 000 de lucrători concediați din industria siderurgică din România

- 08.03.2014 - Ziua europeană a egalității salariale și inegalitatea de șanse

- 08.03.2014 - UE la drum pentru a-i ajuta pe cercetători să găsească locuri de muncă și consiliere

- 22.01.2014 - Analiza anuală scoate în evidență necesitatea de a aborda riscul de sărăcie în rândul persoanelor încadrate în muncă

- 17.01.2014 - Comisia propune îmbunătățirea rețelei de căutare de locuri de muncă EURES

- 14.11.2013 - Ocuparea forței de muncă: Fondul european de ajustare la globalizare a furnizat peste 73,5 milioane EUR pentru a sprijini 15 700 de lucrători din UE în 2012

- 03.10.2013 - Buletinul trimestrial evidențiază fragilitatea redresării economice și divergențele persistente din cadrul UEM

- 10.09.2013 - Observatorul european al locurilor de muncă vacante evidențiază creșterea oportunităților de angajare în sectorul asistenței medicale

- 10.07.2013 - Munca nedeclarată: Comisia Europeană lansează o consultare cu reprezentanții sindicatelor și ai angajatorilor

- 20.06.2013 - În sprijinul şomerilor şi al angajatorilor

- 20.06.2013 - Comisia lansează un apel pentru un nou consens în vederea relansării creșterii economice

- 29.04.2013 - Ocuparea forței de muncă: Comisia propune îmbunătățirea aplicării drepturilor lucrătorilor la liberă circulație

- 11.04.2013 - Relații de muncă: conform unui nou raport, dialogul social din Europa este supus presiunii

- 06.04.2013 - Potrivit unui raport, femeile continuă să fie subreprezentate în domeniul cercetării din UE

- 27.03.2013 - Europol: platforma UE de sprijinire a cooperării și a formării profesionale în materie de aplicare a legii

- 27.03.2013 - Ocuparea forței de muncă și situația socială în UE: Buletinul trimestrial analizează adâncirea crizei sociale

- 23.03.2013 - Fondul european de adaptare la globalizare plătește 24,2 milioane de euro pentru a ajuta lucrătorii concediați în Austria, Danemarca, Finlanda, Italia, România, Spania și Suedia

- 22.03.2013 - Condiții de muncă: statele membre sunt îndemnate de Comisie să pună în aplicare convenția OIM privind personalul casnic

- 09.01.2013 - Situația socială și a ocupării forței de muncă: disparități mai pronunțate și riscuri mai mari de excluziune pe termen lung

- 06.12.2012 - Locuri de muncă şi formare profesională pentru tineri

- 04.12.2012 - Adaptarea cererii la oferta de locuri de muncă

- 26.11.2012 - Ocuparea forței de muncă: Comisia îmbunătățește rețeaua EURES pentru mobilitatea forței de muncă

- 25.10.2012 - Creşterea economică şi ocuparea forţei de muncă, priorităţile UE pe 2013

- 20.10.2012 - Ocuparea forței de muncă: Comisia propune alocarea a 2,9 milioane EUR din Fondul de ajustare la globalizare pentru foștii angajați ai societății Nokia în România

- 28.09.2012 - Ocuparea forței de muncă: Buletinul trimestrial arată că disparitățile de pe piața muncii și din sectorul social persistă între statele membre

- 07.03.2011 - Prima Zi Europeană a Egalității Salariale scoate în evidenţă diferențele de salarizare în UE

- 07.01.2011 - UE ratifică prevederile Convenţiei Naţiunilor Unite privind drepturile persoanelor cu handicap

- 20.12.2010 - Comisia Europeană a aprobat acordarea unui ajutor financiar de peste 182 milioane de euro, prin Fondul de solidaritate al Uniunii Europene, pentru a oferi asistenţă ţărilor afectate de inundaţii în perioada mai-iunie 2010

- 17.12.2010 - Forumul cetățenesc intitulat "Șanse egale - legislația europeană și persoanele cu dizabilități"

- 10.12.2010 - Ajutorul pentru dezvoltare: noi obiective

- 07.12.2010 - Oraşele vin în sprijinul persoanelor cu handicap

- 24.11.2010 - Locuri de muncă mai bune pentru mai mulţi dintre noi

- 01.11.2010 - Comisia Europeană prezintă planuri pentru a consolida piaţa unică prin măsuri de stimulare a creşterii economice şi de consolidare a drepturilor cetăţenilor

- 22.10.2010 - Comisia Europeană adoptă o strategie care să asigure respectarea Cartei drepturilor fundamentale a Uniunii Europene

- 07.10.2010 - „Uniunea inovării” - modul în care în Europa ideile pot deveni locuri de muncă, creştere economică şi progres social

- 05.10.2010 - Cum se calculează ajustarea anuală a salariilor/pensiilor funcţionarilor publici din instituţiile UE?

- 05.10.2010 - Cariere fără frontiere

- 08.09.2010 - Creşterea economică, prioritatea UE

- 16.07.2010 - Mobilitatea profesională în UE, un parcurs cu obstacole

- 08.07.2010 - Viitorul sistemelor de pensii în UE

- 08.07.2010 - UE lansează o dezbatere publică privind viitorul pensiilor

- 23.06.2010 - Un nou sondaj arată că tot mai mulţi oameni reuşesc cu greu să facă faţă cheltuielilor de zi cu zi

- 18.06.2010 - Rolul Organizaţiilor societăţii civile în susţinerea dialogului civic şi a participării publice la buna guvernare

- 16.06.2010 - Facilitatea pentru alimente a UE în valoare de 1 miliard €: deja 222 de proiecte de luptă împotriva foametei şi 50 de milioane de beneficiari în ţările sărace

- 12.06.2010 - Ajutoarele de stat: Comisia consultă părţile interesate cu privire la aplicarea normelor privind ajutoarele de stat la serviciile de interes economic general

- 10.06.2010 - Comisia încurajează învăţământul profesional şi formarea profesională

- 10.06.2010 - Educaţia formală, într-o nouă formulă

- 31.05.2010 - Un nou impuls în procesul de recrutare de personal pentru ocuparea unor posturi de conducere la nivel înalt în cadrul Comisiei

- 26.05.2010 - Săptămâna europeană a IMM-urilor

- 20.05.2010 - Protecţia socială a lucrătorilor independenţi şi a soţi(i)lor

- 13.05.2010 - Sondaj: programul UE „Tineretul în acţiune” stimulează competenţele lingvistice şi posibilităţile de ocupare a unui loc de muncă

- 05.05.2010 - Concurenţă: Comisia lansează consultări cu privire la revizuirea normelor aplicabile acordurilor de cooperare orizontală

- 26.04.2010 - Conferinţa "Privind spre viitor: România şi strategia Europa 2020"

- 26.04.2010 - Autorităţile publice pot oferi medicilor avantaje financiare pentru a stimula prescrierea unor medicamente mai ieftine

- 16.04.2010 - Ziua UE pentru finanţarea IMM-urilor

- 13.04.2010 - Atragerea atenţiei mijloacelor media asupra sărăciei în Europa

- 25.03.2010 - Comisia Europeană face primul pas spre revizuirea normelor privind timpul de lucru

- 17.03.2010 - Comisia propune un pachet de măsuri de sprijin destinat creşterii competitivităţii producătorilor ACP

- 11.03.2010 - Cetăţenii de etnie rromă - Poveşti de succes

- 08.03.2010 - Comisia Europeană îşi consolidează angajamentul faţă de egalitatea de şanse între femei şi bărbaţi

- 08.03.2010 - Comisia Europeană vizează reducerea semnificativă a diferenţelor de salarizare între femei şi bărbaţi

- 02.03.2010 - SOLVIT şi CSS ajută tot mai mulţi europeni să lucreze dincolo de frontiere

- 26.02.2010 - Relansare economica

- 26.02.2010 - Previziunile intermediare ale UE: redresarea economică este în curs, dar rămâne fragilă

- 05.02.2010 - Experţii cer acţiuni imediate pentru competenţe şi locuri de muncă

- 03.02.2010 - Dezvoltare rurală: 5 miliarde EUR injectate în total în programele de dezvoltare rurală în urma ultimului vot asupra modificărilor Bilanţului de sănătate şi Pachetului de redresare

- 29.01.2010 - UE şi NATO colaborează pentru ca femeile să devină actori ai păcii şi securităţii

- 23.01.2010 - Banca Europeană pentru Investiţii sprijină sectorul construcţiilor de maşini din România printr-un împrumut de 400 de milioane de euro

- 22.01.2010 - Accesul la un loc de muncă în sectorul public

- 22.01.2010 - Permisul de munca

- 22.01.2010 - Ajutorul de somaj

- 21.01.2010 - UE lansează anul european 2010: Stop sărăciei acum !

- 21.01.2010 - Preşedinţia spaniolă: redresarea economică este obiectivul principal

- 19.01.2010 - Comisia Europeana, Fondul Monetar Internaţional si Banca Mondiala efectueaza o misiune comuna de evaluare în România

- 14.01.2010 - Piaţa locurilor de muncă, în prim-plan

- 14.01.2010 - Accesul la finanţare

- 31.12.2009 - Soluţii pentru combaterea sărăciei - 2010 – Anul european de luptă împotriva sărăciei şi excluziunii sociale

- 16.12.2009 - Revigorarea pieței muncii afectate de criză

- 07.12.2009 - Ajutoare de stat: Comisia autorizează introducerea unei scheme temporare în România de acordare de ajutoare de stat până la € 500 000

- 04.12.2009 - Ajutor de stat: Comisia aprobă, în anumite condiții, ajutorul pentru formare în valoare de până la 57 de milioane € destinat Ford România

- 04.12.2009 - Promovarea produselor agricole ale UE dincolo de hotarele Uniunii

- 25.11.2009 - Comisia a lansat consultarea privind Uniunea Europeană 2020: o nouă strategie pentru ca UE să devină o piață socială mai inteligentă și mai ecologică

- 25.11.2009 - Sunt profesorii Europei suficient de bine formați?

- 24.11.2009 - Pieţele europene ale forţei de muncă au fost profund afectate de criză, dar s-au dovedit mai adaptabile decât se considera

- 20.11.2009 - Comisia adoptă programul de ajutor alimentar destinat persoanelor celor mai defavorizate pe anul 2010

- 20.11.2009 - Comisia adoptă o comunicare privind exploatarea potențialului parteneriatelor public-privat

- 18.11.2009 - EURES: 15 ani în serviciul apropierii cererii și ofertei de muncă

- 17.11.2009 - Două companii europene se numără printre cei mai mari investitori din lume în domeniul cercetării şi dezvoltării

- 17.11.2009 - Investiţiile corporative în cercetare-dezvoltare în 2008 au înregistrat o creştere globală – companiile din UE conduc, în faţa celor din SUA şi Japonia

- 13.11.2009 - Măsuri de ieşire din criza bugetară

- 13.11.2009 - Servicii de securitate şi recepţie la Casa Uniunii Europene în România

- 09.11.2009 - 16% dintre europeni susţin că au trecut prin experienţa discriminării – nou sondaj de opinie

- 06.11.2009 - Previziunile de toamnă 2009-2011: economia UE pe calea redresării progresive

- 03.11.2009 - Programul de Schimb şi de Formare Profesională pentru Managerii din UE şi China

- 02.11.2009 - Calificările profesionale: Comisia acţionează pentru a asigura aplicarea legislaţiei comunitare de către Belgia, Franţa, Grecia, Luxemburg şi Regatul Unit

- 02.11.2009 - Comisia propune măsuri concrete de îmbunătăţire a funcţionării lanţului de aprovizionare cu alimente în UE

- 20.10.2009 - Nouă europeni din zece continuă să sprijine puternic ajutorul pentru dezvoltare, în ciuda încetinirii creşterii economice

- 15.10.2009 - UE și Coreea de Sud parafează un acord de liber schimb

- 13.10.2009 - Sectorul laptelui şi al produselor lactate: Comisia adoptă cele mai recente propuneri de sprijinire a fermierilor din sector

- 09.10.2009 - 28 de societăți europene se angajează să crească prezența feminină în sectorul tehnologiei informațiilor și comunicațiilor

- 07.10.2009 - O abordare femeie către femeie pentru a promova spiritul antreprenorial

- 07.10.2009 - Comisia specială pentru criza economică şi financiară

- 06.10.2009 - Reţete regionale ale succesului

- 02.10.2009 - Zilele europene ale locurilor de muncă 2009 – persoanele aflate în căutarea unui loc de muncă și angajatorii din întreaga Europă profită de această ocazie pentru a se întâlni

- 29.09.2009 - Comisia adoptă un nou regulament de exceptare pe categorii pentru consorţiile companiilor maritime de linie

- 28.09.2009 - Băncile şi sectorul financiar, la un an de la începutul crizei

- 27.09.2009 - V-aţi gândit să lucraţi în străinătate?Târgurile de locuri de muncă aduc în discuţie avantajele obţinerii unui loc de muncă în străinătate.

- 16.09.2009 - Comisia lansează reţeaua „Masterul european în traduceri”

- 15.09.2009 - Previziunile intermediare ale UE: ieşim din recesiune, dar incertitudinile persistă

- 15.09.2009 - Economia europeană îşi revine mai repede decât s-a estimat

- 02.09.2009 - Concursul UE pentru tineri traducători a ajuns la cea de-a treia ediţie

- 02.09.2009 - BEI crește sprijinul său pentru proiectele IMM-urilor din România cu 140 de milioane de euro

- 29.08.2009 - Profesorii au nevoie de condiţii de lucru mai motivante

- 20.08.2009 - Comisia lansează o nouă provocare la adresa societății informaționale: formarea în domeniul noilor mijloace de informare

- 19.08.2009 - Comisia publică Raportul anual privind politica în domeniul concurenței pe anul 2008

- 10.08.2009 - FORMARE PROFESIONALĂ, INSTITUŢII ŞI COMPANII

- 10.08.2009 - Comunicare UE: Tineretul – Investiţie şi Capacitare

- 09.08.2009 - Economia digitală poate scoate Europa din criză, conform unui raport al Comisiei

- 09.08.2009 - ECC-Net - Reţeaua Centrelor Europene ale Consumatorilor

- 04.08.2009 - Muzică împotriva sărăciei

- 29.07.2009 - Comisia lansează o consultare publică pe tema revizuirii normelor de concurenţă aplicabile în sectorul distribuţiei

- 28.07.2009 - Sondaj - Europenii se tem că îşi vor pierde locurile de muncă

- 24.07.2009 - 72% dintre europeni au mari aşteptări în ceea ce priveşte rolul UE în ameliorarea şomajului

- 24.07.2009 - Comisia face bilanţul progreselor în domeniul dezvoltării durabile

- 24.07.2009 - Sprijin pentru industria laptelui

- 23.07.2009 - Ajutoare de stat: Comisia prezintă orientări privind ajutoarele pentru restructurare acordate băncilor

- 16.07.2009 - Fondul de Solidaritate: comisarul Samecki anunță un ajutor UE de 12 milioane EUR pentru pagubele produse de inundații în România

- 14.07.2009 - Împreună pentru cercetare

- 13.07.2009 - Cum să transformăm „dividendul digital” în avantaje pentru consumatori şi într-o creştere economică de până la 50 de miliarde de euro pentru Europa?

- 09.07.2009 - Nota informativă a Curţii de Conturi Europene privind Raportul special nr.°10/2009 „Acţiunile de informare şi de promovare pentru produsele agricole”

- 09.07.2009 - Plecarea la studii în străinătate – Comisia lansează o consultare publică privind oportunităţile de mobilitate pentru tineret

- 05.07.2009 - Asistenţa medicală în străinătate

- 05.07.2009 - Drepturile dumneavoastră de securitate socială

- 05.07.2009 - Drepturile la locul de muncă

- 05.07.2009 - Finanţare

- 05.07.2009 - Locuri de muncă

- 05.07.2009 - Microfinanţare pentru şomerii europeni

- 05.07.2009 - Munca într-un alt stat UE

- 22.06.2009 - UE combate dimensiunea socială a crizei economice

- 20.06.2009 - Informatii pentru solicitanţi de locuri de muncă

- 19.06.2009 - Concediu pentru creșterea copilului: Partenerii sociali europeni semnează revizuirea acordului-cadru

- 11.06.2009 - Ajutoare de stat: Comisia autorizează introducerea unei scheme de garantare temporare în România pentru a stimula economia reală

- 11.06.2009 - Ajutoare de stat: Comisia adoptă orientări privind ajutoarele pentru formare şi ajutoarele pentru lucrătorii defavorizaţi şi cu handicap

- 03.06.2009 - Un „angajament comun pentru ocuparea forței de muncă”: Comisia inițiază o nouă strategie pentru contracararea impactului crizei asupra ocupării locurilor de muncă.

- 28.05.2009 - Europa în scris: lansarea PRESSEUROP.EU, primul site multilingv conținând articole de presă cu privire la afacerile UE

- 06.05.2009 - Săptămâna IMM-urilor europene urmează să stimuleze spiritul antreprenorial în vremuri grele

- 22.04.2009 - Procesul de la Bologna – reforma universităților în următorul deceniu

- 17.04.2009 - Calificări profesionale: Comisia acționează pentru a asigura punerea în aplicare a legislației comunitare de către Luxemburg

- 10.04.2009 - Secțiunea specializată "Ocuparea forței de muncă, afaceri sociale și cetățenie" a Comitetului Economic și Social European, CESE, pregătește terenul pentru întâlnirea cu privire la ocuparea forței de muncă de la Praga

- 26.03.2009 - Master european în traduceri

- 26.03.2009 - Stagii la Parlamentul European

- 18.03.2009 - Reforma PAC: Comisia salută succesul restructurării în sectorul european al zahărului

- 17.03.2009 - Egalitate de şanse între femei şi bărbaţi

- 09.03.2009 - Cât de sigură este pensia dumneavoastră?

- 06.03.2009 - Femeile în Europa

- 04.03.2009 - EPSO: Metodele modernizate de selecţie a personalului UE promit un serviciu îmbunătăţit şi transparenţă pentru candidaţi

- 03.03.2009 - Uniunea Europeană lansează o campanie de combatere a diferenţelor de salarizare între femei şi bărbaţi

- 22.02.2009 - Competenţe noi = locuri de muncă mai bune

- 22.02.2009 - Ştiţi ce poate face Europa socială pentru dumneavoastră ?

- 21.02.2009 - Ajutor pentru şomeri

- 20.02.2009 - Europenii îmbătrânesc la locul de muncă

- 20.02.2009 - Noi perspective pentru persoanele cu handicap